![[차봇프로줌] SDV시대, 차봇이 차량용 앱마켓의 MSP(Mobility Service Provider)가 될 수 있을까?](https://chabot.co.kr/wp-content/uploads/2024/06/출처-클립아트코리아.jpg)

칼럼니스트: 차봇모빌리티 강병희 부대표님(COO)

자동차가 스마트폰이 되는 세상을 여는 SDV

현대자동차그룹은 CES 2024에서 ‘Software-Defined everything’이라는 비전을 공유하며 오는 2025년까지 소프트웨어 중심 자동차(SDV, Software Defined Vehicle)로 대전환해 뉴 스마트 모빌리티 시대를 열겠다고 선언했다. SDV사업은 이용자들이 소프트웨어로 연결된 안전하고 편안한 이동의 자유와 혁신적인 사용자 경험을 제공하겠다는 강한 의지의 표명이자 자동차를 “바퀴달린 컴퓨터”로 만들어 줄 스마트카 시대의 필수 불가결한 미래 전략이다. 모빌리티씬의 화두가 되고 있는 SDV는 언제부터 이렇게 중요하게 떠오른걸까?

2008년 가트너가 발표한 “Hyper Connected”는 4차 산업혁명을 대표하는 키워드가 되었고 이는 자동차 산업에도 적용되어 “Hyper Connected Mobility”라는 개념을 완성시켰다. 차량에 첨단 센서, 통신 장비, 데이터 처리 능력들이 탑재되고 스마트 시티와도 연계되며 결국 자동차 초연결의 핵심 동인이자 향후 자동차 부가가치의 대부분을 창출하는 “자율주행”에 대한 가속화로 이어지게 만들었다. 레벨 5의 “완전 자율주행”시기에 대해서는 이견이 많으나 운전자의 개입이 최소화되는 레벨 3에 대해서는 세계 최초 상용화에 성공했고, 서울시 심야 자율주행 버스의 승객이 8천명을 넘어 이제 유료화가 된다고 하니 더 이상 차량에 탑승한 사람이 점차 “운전자”일 필요는 없게 될 것으로 전망된다.

테슬라가 기존 자동차 산업을 모빌리티 산업으로 혁신했다는 평가를 받는 것은 단순히 전기차 또는 자율주행의 가능성을 보여 준 것 뿐만이 아니라 자동차가 스마트폰처럼 SW기반위에서 작동하면서 더 이상 운전이 필요없어진 탑승자가 SDV기반으로 새로운 카라이프를 즐길 수 있는 패러다임 시프트를 일으켰기 때문일 것이다. 실제로 테슬라는 SDV에서 중앙 집중화 E/E 아키텍처를 구현했고 자체 운영체제 개발 및 OTA 보편화, 반도체부터 SW, 클라우드까지 모두 개발하며 완성차 업계에서 10년을 앞서있다고 평가받는 SDV표본이기도 하다.

마치 신도시를 개발하는 것과 같이 비용과 시간이 필요한 SDV 산업

“내가 바로 쑨양이다!!”라는 명대사와 함께 2022년 신드롬을 일으켰던 드라마 <재벌집 막내아들>의 6회에는 DMC(디지털 미디어 시티)에 대한 에피소드가 나온다. “새천년 신도시 조성사업”의 일환으로 시작된 DMC 개발사업은 1990년대 ‘난지도’라 불리던 상암동 일대를 최첨단 종합 미디어 산업 도시로 탈바꿈하겠다며 추진 된 거대한 프로젝트였다. 현재 상암동은 드라마에서처럼 첨단 미디어, 엔터테인먼트 산업의 메카가 되었고 많은 완성차 OEM들은 HW기술의 발달속도가 저하되고 업체간 HW 상품성 격차가 축소되면서 마치 “DMC” 도시개발처럼 SDV(Software-Defined Vehicle)중심의 전환에 박차를 가하고 있다.

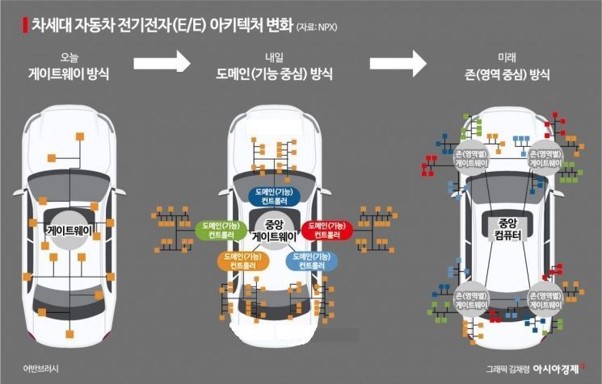

차량 내 결제, 인테리어 개인화, 자율주행, 차량 공유, FMS등의 다양한 모빌리티 서비스를 구현하기 위해서는 SW의 성능이 뒷받침되야 하기에 거대한 신도시 개발 사업처럼 막대한 자금과 리소스를 투여하며 “퍼스트 무버”가 되기 위한 각축전을 벌이고 있다. 우선 중구난방인 HW부터 정리정돈하며 전자제어장치(ECU)를 구조화하고 있는 것을 넘어서 DCU(Domain Control Unit)중심으로 개편하고 있고 네트워크 컨트롤을 변화시켜 차량 무게에 대한 변화를 꾀하고 있다. SDV를 위한 핵심 기술인 SW에서는 다양하고 복잡한 고려요인이 존재한다. 차량 SW는 여러 레이어가 결합된 스택 구조로 OS, Application, Middleware가 필요하고 여기서 또 범용 OS냐 Embeded OS냐로 구분되기도 한다. 따라서 OS 표준화를 위한 노력이 AGL(Automotive Grade Linux), COVESA, AUTOSAR(Automotive Opensystem Architecture)의 멤버사간의 경쟁으로 이어지기도 한다. 그 외 차량내 데이터 및 통신, 보안, OTA, SOA(Service-Oriented Architecture)에 이르기까지 필수적으로 고려해야할 요인들이 넘친다.

결국 소비자들이 체감하는 SDV의 영역은 IVI내에서 이뤄진다

SDV산업은 크게 ① OTA 업데이트와 통합 ECU(Electronic control unit), 차량용 소프트웨어 및 클라우드 등으로 구성되는 E/E(Electric/Electronic) 아키텍처, ② 모빌리티 및 커넥티비티 서비스를 통합하고 써드 파티 사업자까지 고려한 서비스 플랫폼 등으로 구성된다. SDV의 뼈대라 할 수 있는 백엔드 기술이 매우 중요하지만, 결국 소비자가 체감할 수 있고 효용가치로 느낄 수 있는 부분은 결국 IVI(In-Vehicle Information, 차량용 인포테인먼트)라 불리는 차량주행과 관련된 정보를 표시하는 계기판(Cluster), 인포메이션, 미디어 콘텐츠와 편의 기능을 담당하는 CID(Center Information Display)에 해당 할 수 있다.

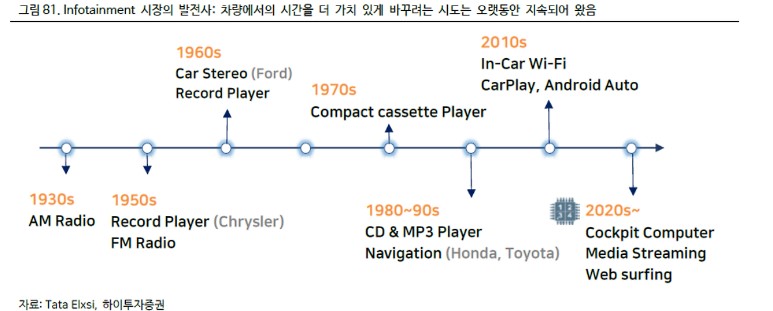

인포테인먼트의 개념은 최소 90년이 넘었을 정도로 차량 안에서의 시간을 가치 있고 효율적으로 쓰기 위한 시도는 오래전부터 이어져왔다. 1930년도 AM 라디오 탑재를 시작으로 50년대에는 클라이슬러가 FM라디오와 레코드 플레이어를 도입했고 1980년 후반에는 최초의 차량용 CD플레이어가 탑재되었다. 그러다 1990년부터는 GPS를 탑재하여 네비게이션이 제공되었고 2000년부터는 LCD 패널의 보급화로 물리적 버튼이 디스플레이에 통합되기 시작했다. 그러다 스마트폰이 등장하면서 모바일에서 경험한 직관적 UI와 연결성, 어플리케이션 등이 차량에 탑재되며 차안에서 결제를 하거나 OTT를 보거나 웹서핑을 하는 단계에 이르렀다.

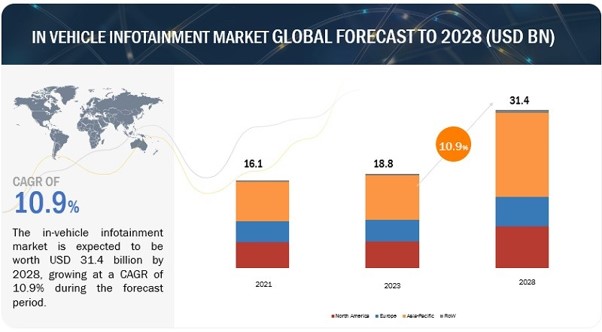

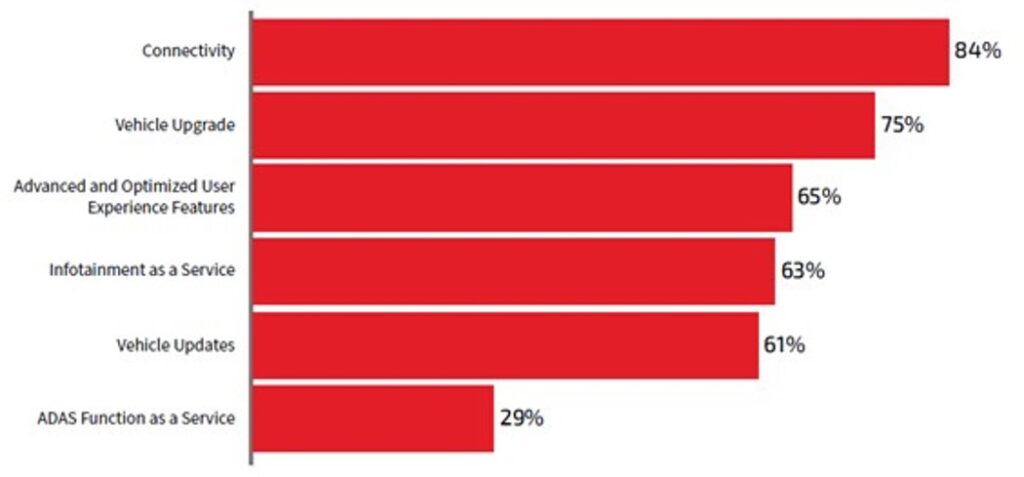

그러다 SDV가 대두되면서 CID, HUD, 오디오, 네비게이션등 인포테인먼트를 구성하는 H/W요소가 합쳐지면 디지털 콕픽(Digital Cockpit)으로 진화하며 운전자들은 집에서 TV나 스마트폰을 즐기듯 차안에서 할 수 있는 행위들이 기하급수적으로 증가하기 시작했다. 운전자 주행습관 기반 서비스, 운전자 헬스케어, 증강현실 네비게이션, 얼굴인식 교감형 기술 ‘페이스 커넥트’, 카페이 서비스등 풍부한 서비스들의 제공이 가능해지며 IVI의 시장 가치는 2028년까지 약 40조 규모로 성장이 예상되고 있다. (출처: 시장조사기관 ‘마켓스앤마켓스 리포트’의 보고서)

DMC가 형성되도 입주 기업이 중요하듯, SDV도 생태계 형성이 관건

위에서 언급했던 <재벌집 막내아들>의 진도준이 그토록 강하게 추진했던 E스포츠와 애니메이션 방송국 등의 초기 입주 기업들이 없었다면 지금의 DMC 성공을 장담할 수 있었을까? 아이폰을 세계 최초의 스마트폰이라 여기지만 사실 원조 논쟁은 끊임없이 제기되왔다. IBM에서 1993년 출시한 ‘사이먼’이라는 PC의 고급기능과 휴대전화를 접목했던 스마트폰을 최초로 출시했었고 아이폰의 전매특허인 둥근 모서리와 볼록한 뒷면등도 LG전자의 ‘프라다폰’, 삼성의 ‘F700’에서 먼저 선보였던 디자인이었다. 결국 아이폰이 피쳐폰 시대의 막을 내리고 스마트폰의 왕좌를 차지할 수 있었던 가장 큰 원동력은 앱 생태계 구축과 앱마켓 활성화에서 시작되었다고 볼 수 있다.

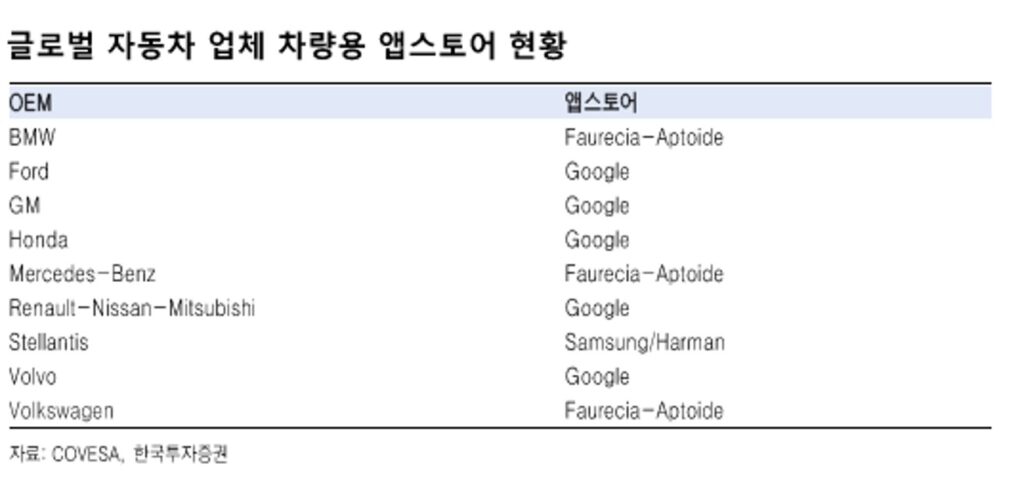

기존 피쳐폰때는 1년에 한번 출시되는 휴대폰에 탑재되는 기능에 따라서 구매 여부가 결정되었지만 아이폰이 연 앱 생태계안에서는 양면 시장이 형성되고 개발자는 혁신적인 아이디어로 수익을 창출 할 수 있고 소비자는 생활을 혁신적으로 변화시킬 수 있는 수 많은 앱들을 본인의 취향에 따라 다운받아 활용할 수 있게 되었다. 이러한 선례 때문에 글로벌 자동차 업체들도 다양한 API를 통해 생태계 구축을 강화하고 있고 특히 스텔란티스는 데이터 API를 총 152개 오픈하며 확장성을 넓히고 있다. 차량용 앱스토어도 자체 구축이냐 외주로 진행하느냐에 대한 타당성 검토가 이뤄지고 있다. 하나의 브랜드에 종속된 앱(Application)은 시장 규모도 작고 자동차 회사에 종속될 위험이 크기에 여러 회사들은 SW 플랫폼 사업에 뛰어들고 있다.

안드로이드 오토는 260개 이상의 앱을 제공하고 있고 포레시아(Faurecia)의 Aptoide 앱스토어도 250개 이상의 앱을 제공하고 있다. 독립이 중요한 기능과 개방이 중요한 기능으로 나눠서 접근이 이뤄지고 있는데 메르세데스 벤츠의 경우 구글과 클라우드 협력은 하되 OS는 자체 개발을 하고, 앱스토어는 포레시아에 의존하는 등 기능에 맞춰 따로 또 같이 전략을 펼치고 있다.

차량용 앱마켓에서 MSP(Mobility Service Provider)를 꿈꾸는 차봇.

국내에는 차량용 앱마켓씬에서 인정받고 있는 뛰어난 기술력의 테크 프로바이더들이 존재한다. 자체 브라우저, 앱 프레임워크, 개발 툴킷, 앱 스토어까지를 보유한 기업들이 이미 수년전부터 다양한 OEM들과 이 시장에 대한 준비와 투자를 이어가고 있다. 하지만, SDV를 통해 새로운 수익창출과 고객 만족을 제공하고자 하는 주요 글로벌 OEM들은 자체적으로 테크 프로바이더의 역량을 강화하며 내재화에 나서고 있다. 아래 표와 같이 OTA기반으로 FoD(Feature On Demand,구독형 옵션 구독)상품을 본격적으로 출시 하고 있고 말그대로 앱을 사듯이 자동차 기능을 사게하는 전략으로 새로운 수익 모델을 만들고 있다. 이제 내 차에 대한 자부심이 디자인이나 트림이 아닌 게임 아이템처럼 얼마나 많은 기능을 구독하고 있느냐에 갈릴 수도 있다는 이야기다. 국내에서도 현대차그룹이 EV9을 통해 본격적인 FoD 서비스를 시작했고 △원격 스마트 주차 보조 2 △라이팅 패턴 △스트리밍 플러스과 같은 기능을 구독으로 이용할 수 있다. FoD 서비스는 SDV 체계에서 구현될 다양한 소프트웨어 기반 비즈니스 모델을 ‘상품’으로 연결시킬 수 있다.

하지만, 이러한 기능 중심의 구독형 서비스만으로는 SDV가 지향하는 모빌리티 디바이스와 스마트폰 생태계가 연결되어, 다양한 응용 애플리케이션이 제작될 수 있는 생태계 조성은 역부족이다. 점차 차 안에서 새로운 부가가치를 창출하고자 하는 OEM과 소비자 모두를 만족 시킬 수 있는 다양한 앱 생태계가 구축되야 할 것이다. 서두에서 언급했던 현대차그룹의 “SDx 전략”이 바로 그것이다. 현대차그룹은 사용자 편의를 높이기 위한 인포테인먼트 시스템 강화의 일환으로 차량용 앱마켓 구축을 통해 외부 개발자들이 직접 참여해 킬러 앱을 개발할 수 있도록 ‘소프트웨어개발키트(SDK)’를 공유하고 자체 개발한 대형 언어 모델 (LLM) 기반 음성 어시스턴트와 AI내비게이션을 적용해 사용자가 더욱 안전하고 편리하게 차량과 상호작용할 수 있는 사용자 경험(UX)도 구현할 계획이라 밝혔다. 결국 앞으로 현대차그룹과 같은 글로벌 OEM들이 직접 앱 생태계를 구축하고 역량있는 3rd Party들이 얼마나 이 마켓을 구성하는지가 초기 성공 전략이 될 것이다.

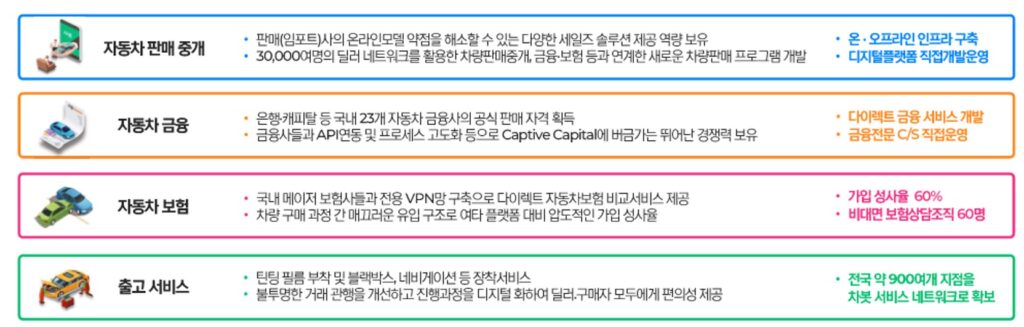

차봇은 “잘 사는 기술, 잘 타는 습관”이라는 슬로건하에 운전자 라이프 통합 모빌리티 플랫폼을 지향하며 다양한 서비스들을 고도화하고 있다. “잘 사는 기술”은 차량구매 과정을 하나로 연결하는 <디지털 오토커머스>시장을 완성하기 위해 자동차 판매 중개, 자동차 금융, 자동차 보험, 출고서비스 전 영역의 프로바이더들과의 전략적 파트너십을 구축하고 에그리게이트방식의 비교서비스를 제공하고 있다. 이를 통해 지금까지 약 160만명의 고객이 차봇의 디지털 오토커머스 서비스를 통해 새로운 차량 구입을 경험했고 점차 완결형 모델로 사업을 가속화하고 있다.

“잘 타는 습관”은 커넥티드 데이터를 기반으로 차량관리 및 중개를 자동화하고 온디맨드 서비스를 제공하는 모델로 성장하고 있다. 커넥티드 데이터 연동을 통해 차량 데이터 플랫폼을 구축하여 O2O 차량 정비, C2C 중고차 거래, 차량 관리 서비스, 소모품 유통 등을 본격화하며 AI기반 자동차 유지보수 서비스에 박차를 가하고 있고 SK네트웍스의 수입차 관리 플랫폼 “더 카펫”을 인수한것과 글로벌 인슈어테크 기업 “솔레라”와 “AI 사고수리 서비스” 파일럿을 진행 한 것도 이 전략의 배경이라고 할 수 있겠다.

결국, SDV사업을 통해 미래차 시장을 선점하려고 하는 OEM들은 애플과 구글이 그러했듯이 생태계를 구축할 수는 있어도 활성화시키는데에는 모빌리티 스타트업 및 플랫폼 기업과의 협업이 반드시 필요하다고 본다. 더 나아가 클라우드 산업에서 과 같이 고객의 DT를 도와 비즈니스 효과를 증대시켜주는 MSP(Maneged Service Provider)나 마테크 분야에서 <엠플리튜드-AB 180>처럼 풀 퍼널 마케팅 솔루션 컴퍼니의 모델도 언젠간 필요하지 않을까 싶다.

차봇이 보유하고 있는 모빌리티씬의 네트워크와 BM 검증 능력, 그리고 SaaS모델이 턴키로 빠르고 효율적으로 앱 생태계를 구축하고 입점을 가속화하며 데이터 기반의 맞춤형 특화앱을 만들고 싶어하는 OEM 브랜드들에게 분명한 역할과 가치를 부여하게 될 것이라고 예상 한다. 차봇 입장에서도 막대한 CAC(고객 확보 비용)를 지출하며 신규 고객을 확보하던 기존의 플랫폼 성공 포뮬러를 비틀고 트래픽을 확보하고 있는 제휴 네트워크를 통해 지속가능한 고객 유입을 만들고 새로운 플랫폼 전략을 펼칠 수 있는 강력한 기회가 될 것이라고 판단하고 있다. 폭발적으로 성장하는 SDV시장에서 차봇이 최초의 MSP(Mobility Service Provider)로서 발돋움 할 수 있을지 관심있게 지켜보면 좋겠다.

칼럼니스트 소개: 강병희 차봇모빌리티 부대표(COO)

고려대학교 경영전문대학원(MBA)

나인후르츠미디어 광고 사업부 팀장

제일기획 커넥션 비즈니스팀 셀장

삼성전자 갤럭시 디지털 마케팅 담당

Webby Awards Honoree

한국 저작권 위원회 심사위원

![[모빌리티인문학] 새로운 교통수단의 등장이 사회에 미치는 영향](https://chabot.co.kr/wp-content/uploads/2024/11/메인-1-700x700.jpg)

![[차봇 프로줌] 지구마불 모빌리티여행 1편. 기회와 도전의 나라 몽골](https://chabot.co.kr/wp-content/uploads/2024/11/몽골-메인-700x700.jpg)

![[차봇 프로줌] 모빌리티 산업의 미래, B2B2C 모델에서 찾다](https://chabot.co.kr/wp-content/uploads/2024/11/메인-700x700.jpg)