![[차봇 PRO-ZOOM] 건강자산 이해하기, 건강 보험이 왜 필요할까?](https://chabot.co.kr/wp-content/uploads/2024/01/5308-scaled.jpg)

‘차봇 PRO-ZOOM‘은 모빌리티 및 자동차 연계 시장을 바라보는 차봇 내 각 부문별 전문가들의 인사이트 공유 창고 입니다.

우리는 보험이 없이는 단 하루도 살 수 없는 세상을 살고 있습니다. 하지만, 금융상품 중 보험은 소비자들이 가장 가까우면서 먼 상품이기도 합니다. 기본적으로 상품을 이해하기 어렵고, 내가 보험금을 타게 될지도 불확실하고, 설계사를 만나면 속을까봐 부담되기 때문이죠.

이러한 어려움들을 극복하기 위해서는 보험에 대한 기본적인 이해와 내가 과연 어떤 보험이 필요한 것인지 생각해 보는 것이 중요합니다. 우리 일상에는 생명보험, 종신보험, 치아보험, 화재보험, 자동차보험 등의 개인보험이 익숙하지만 사실 보험은 해상 무역에서 위험을 분산의 한 방법으로 고안된 것입니다

현재의 보험시스템은 17세기 후반부터 18세기에 걸쳐 유럽의 경제를 주도한 영국에서 만들어진 것입니다. 네덜란드에 이어 유럽의 해상 패권을 장악한 영국에서는 해상 사고에 대한 손실을 사전에 추측하고 보상해주는 시스템과 이를 위한 확률 계산과 협력 체제가 필요하였는데, 이러한 요구가 보험산업으로 발전하게 된 것입니다. 현재도 세계적인 개인 회원제 보험집단으로 이름 높은 ‘Lloyd’s of London 로이즈’는 17세기 후반 런던 항구 쪽에 위치한 ‘로이즈 커피 하우스’에서 시작된 회사입니다.

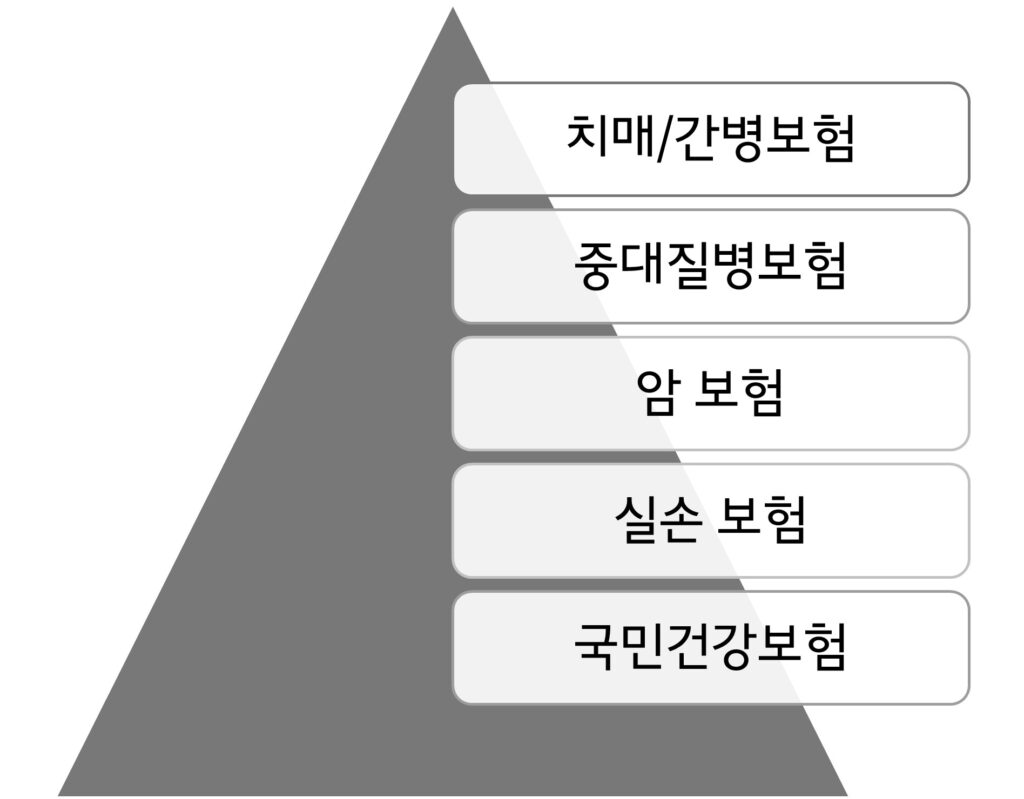

보험은 크게 사회보험과 개인보험으로 나누어 집니다. 사회보험은 의무보험이며 국가에서 관리합니다. 예를 들어 4대 국민보험 등이 있지요. 개인보험은 개인이 자신의 미래를 대비히기 위해 민영보험회사에 가입하는 보험으로 선택이지만 자동차보험처럼 의무인 개인보험도 있습니다.

그러면, 의무보험을 어찌할 수 없지만 의무보험이 아니 개인보험은 꼭 가입해야 할까요? 이를 위해서는 보장자산에 대한 정확한 이해가 있어야 내가 왜 보험을 가입해야 할지 알 수 있습니다.

흔히 금융에서 현명한 투자는 자산을 한 바구니에 담지 말라는 건데요. 따라서, 자산을 주식, 펀드, 채권, 현물(부동산, 금 등) 다양한 자산 포트폴리오를 통해 성공적인 투자수익을 만듭니다. 그러면 보험은 그림 중에 어떤 바구니에 들어가는 자산일까요?

실은 보험은 자산이 아니라 내가 가지고 있는 자산에서 발생할 수 있는 리스크를 헷징하는 서비스 상품입니다. 최초의 로이드 보험이 선주가 가진 선박에 사고가 생겼을 때 다시 배를 복원할 수 있도록 금전적인 지원을 하는 것 처럼 특정 자산에 대해 리스크를 헷징하기 위해 만들어진 상품입니다. 이를 자동차에 대입하면 내가 소유한 자동차가 망가지거나 내 자동차로 남에게 피해를 주었을 때 이를 복원 혹은 배상하기 위한 드는 비용을 내주는 것이 보험이지요. 또한, 건강보험은 내 건강을 자산으로 생각하면 내 건강자산에 이상이 생겼을 때 이를 치료하기 위한 비용을 확보하기 위한 서비스 상품입니다.

즉, 내가 완전히 안전하게 운전을 하거나, 내 건강을 완전히 잘 관리한다면 자동차 보험이나 건강 보험은 필요없다고 할 수 있겠죠. 여기서 중요한 것은 리스크와 비용입니다. 다시 말해, 종신보험에 가입시 내가 80세에 죽고나서 가족의 생계비가 나의 리스크라고 생각되지 않는다면 이 보험은 필요 없는 것이죠. 또한 보험은 비용을 담보하는 것입니다. 당연히 보험은 보험금이 많이 보장될수록 보험료가 높아집니다. 암에 걸렸을 때 암보험으로 모든 비용을 다 커버하고 자기 생활비까지 하려고 한다면 이건 자기 암에 돈을 거는 도박일 겁니다. 따라서, 보험금 수준은 실제 암발병시 치료비용에 대해 얼마큼이 보험금으로 대체하고 본인이 얼마큼을 낼 수 있을지를 고려하고 또한 본인이 낼 수 있는 보험료 수준도 고려해야 합니다. 보험은 투자가 아니라 비용에 대한 리스크 헷징이라는 개념을 명확히 가져야 합니다.

한가지 확실한 리스크는 나이가 들수록 건강에 대한 리스크는 자연스럽게 높아지게 된다는 겁니다. 특히, 남자는 77세 여자는 84세 누적 암발생율이 각각 38%와 33%로 이 나이에 도달하면 3명중 한명은 암에 걸린다는 겁니다. 문제는 이 나이를 넘기면 더더욱 기하급수적으로 발생율이 높아져서 100세까지 산다면 모두 암에 걸린다고 볼 수 있을 겁니다.

건강보험은 나에게 리스크가 큰 질병을 보장하는 상품을 가입해야 합니다만 잘 모를 경우 일반적으로 연령에 따라 위험가능성이 높은 상품으로 리스크 헷징을 하는 것이 중요합니다. 아무리 좋은 차도 올바른 정비없이는 오래 쓸 수 없듯이 인간의 몸도 나이가 들수록 질병을 관리해야하고 여기에는 비용이 들 수 밖에 없습니다. 건강보험은 이 비용을 커버해주는 필수적인 서비스 상품입니다.

하지만 가장 좋은 건강보험은 건강관리라는 것을 명심하시기 바랍니다. 본인의 건강관리로 건강자산에 대한 리스크를 최소화하는 것이 가장 좋은 보험 재테크 수단입니다.

또한, 보험상품은 기본적으로 복잡하고 이해하기 어려운 상품이나, 가입시 보험상품비교를 해주는 회사를 통해 상담을 받고 최적의 상품을 고를 수 있습니다. 보험회사는 그 회사의 상품만 있지만 비교추천이 가능한 곳이면 보다 합리적인 선택을 할 수 있을 것입니다. 차봇인슈어런스는 이러한 고객의 니즈를 바탕으로 최적의 보험 솔류션을 제공합니다. 구체적인 문의 및 상담은 아래 홈페이지에서 가능합니다. https://insurance.chabot.kr/ “

이달의 칼럼니스트: 차봇 인슈어런스 김성범 대표이사

• 現 차봇 인슈어런스 대표

• 前 KB 손해보험 상무. 다이렉트 본부장, 상무

• 美 Aetna 보험그룹 한국지사 헬스케어 사업 및 전략개발 상무

• 佛 AXA 보험그룹 한국지사 건강보험 상품 및 채널개발 상무보

• 美 Cigna 보험그룹 본사 APEC Direct Marketing Director

• 美 Cigna보험그룹 라이나생명 건강보험 상품개발 및 전략기획

![[차봇 프로줌] 친환경 하이브리드차, 안 살 이유가 없다](https://chabot.co.kr/wp-content/uploads/2024/04/pexels-hyundaimotorgroup-20614307-scaled-700x700.jpg)

![[차봇 프로즘] 스타트업은 왜 스포츠팀 문화에 열광하는가?](https://chabot.co.kr/wp-content/uploads/2024/04/street-3184900_1280-1-700x700.jpg)

![[차봇 프로줌] 모빌리티 서비스의 혁신과 투자](https://chabot.co.kr/wp-content/uploads/2024/04/ai-generated-8702568_1280-700x700.jpg)